巨亏13.88亿!这家上市26年的纯碱龙头,砸50亿“赌”一个未来?

纯碱价格一年跌掉四成,行业过半企业亏损。

山东海化交出了上市以来最差成绩单,却在此时掏出近50亿技改——是豪赌,还是自救?

3月20日,纯碱行业龙头山东海化的一份年报,让投资者倒吸一口凉气。

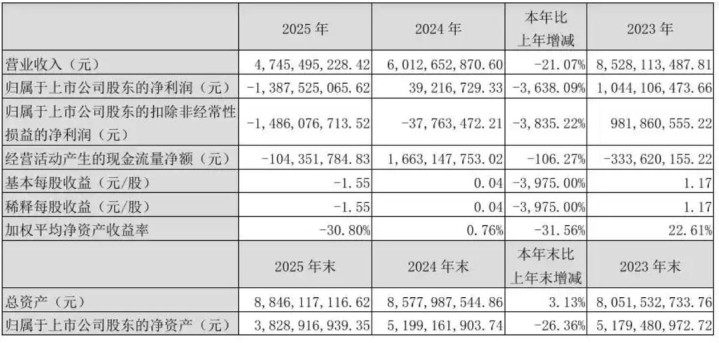

2025年该公司营业收入47.45亿元,同比下降21.07%;归母净利润亏损13.88亿元,而上年同期还是盈利3921万元。

3640%的降幅,触目惊心。

更扎心的是第四季度,单季亏损9.91亿元,占全年亏损的七成。

股价从年内高点跌去45%,总市值只剩37亿元。

这不是一家企业的问题,是整条赛道的集体崩塌。

纯碱跌掉四成,谁扛得住?

2025年,国内纯碱现货均价从年初的2200元/吨一路跌到年末的1300元/吨,全年跌幅超40%。行业内超过半数的企业陷入亏损。

山东海化67.8%的收入来自纯碱,纯碱毛利率只有3.3%,同比减少9.5个百分点。

这等于说,每卖100块钱的纯碱,到手毛利不到3块3。

为什么跌这么狠?供给端,行业产能持续扩张;需求端,下游玻璃需求回落。

一增一减之间,价格直接被腰斩。

更糟的是,成本降得比收入慢。营收降21%,成本只降16%,成本摊薄效应基本失灵。财务费用大增326%,销售费用增39%,全是借款利息和液氯处置费在作祟。

11.99亿资产减值,补刀式亏损

除了主业失血,山东海化还补了一刀:计提资产减值损失11.99亿元,主要是固定资产减值。

子公司氯碱树脂的双氧水业务不及预期,纯碱装置改造导致资产减值。

这些一次性因素,把亏损数字推得更高。

但换一个角度看,把坏账、坏资产一次性出清,未必是坏事。财务报表干净了,才能轻装上阵。

近50亿技改,是豪赌还是希望?

就在最惨年报发布的同时,山东海化抛出了一个重磅消息:

计划投资48.37亿元进行纯碱装置改造,新建合成氨和联碱装置,推动化工产业绿色转型。

这笔钱投向哪里?一是提升产能,二是升级环保水平。

前者是为了规模效应,后者是为了合规底线。

同时公司与双良集团达成战略合作,聚焦绿色低碳与能源高效利用,推动新能源项目建设和零碳园区构建。

山东海化也有自己的底牌:原盐自给率100%,卤水提溴成本较低,纯碱单位成本较行业均值低15%。8250吨溴素产能,赶上溴素价格创三年新高;与头部光伏企业签订的长协,重质碱部分锁定溢价。

这些资源禀赋,是它敢于逆势投资的底气。

但问题是,时间站在哪一边?

纯碱价格触底反弹了吗?重碱均价回升至1800元/吨以上,成本线形成强支撑。

但需求端能不能持续改善,光伏玻璃需求能不能补上建筑玻璃的缺口,还是未知数。

关键的是,行业产能过剩的局面没有根本改变。即便山东海化技改完成,也只是在存量市场里争夺份额。

2025年巨亏,2026年能否翻身?

这家上市26年的老牌化工企业,或许正在用近50亿的真金白银,赌一个未来。

当纯碱行业过半企业亏损,当龙头砸下50亿逆势技改,当“成本护城河”遇上“行业下行周期”

你觉得,山东海化这步棋,是绝地反击的“神之一手”,还是沉没前的最后一掷?

中金汇融提示:文章来自网络,不代表本站观点。